一、行情走势回顾

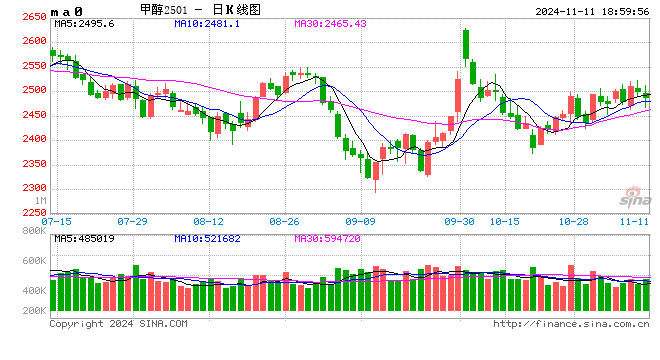

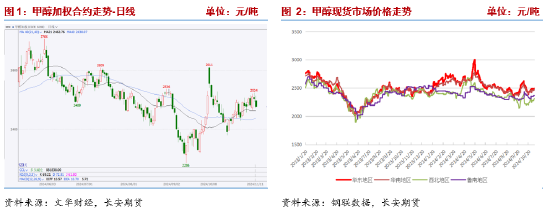

10月以后甲醇期货高开低走,下旬起震荡反弹。十一假期以后,商品市场与股市共振,加之假期期间国际原油大幅上涨,节后首个交易日甲醇大幅高开,但日内盘面即大幅回落,三根阴线后回吐全部涨幅,此后多项政策不及预期,加之甲醇自身供需偏宽松,金九银十旺季成色不足,盘面持续偏弱运行,主力2501合约最低2374点,10月下旬市场情绪逐步修复,基于宏观不确定性,市场多空双方均较为谨慎,盘面窄幅震荡,月底受伊朗装置停车等消息影响,甲醇在化工品中表现相对偏强,11月主力合约再度上涨至2500点以上,11月8日当周,随着宏观事件的逐项落地,部分资金获利了结,加之国内宏观刺激政策略不及预期,盘面回调。现货市场表现趋同,国庆后多数地区价格均有所下跌,11月上旬市场情绪有所回暖,但整体看,下游贸易商观望情绪仍较浓,刚需采购为主,入市较谨慎:截至11月8日,江苏太仓地区进口甲醇市场价2490元/吨,月环比跌135元/吨,广州国标甲醇市场主流价2480元/吨,月环比跌100元/吨,西北陕西地区市场主流价2080元/吨,月环比跌170元/吨,内蒙古地区市场主流价1985元/吨,月环比跌55元/吨,川渝地区市场主流价2370元/吨,环比涨45元/吨,鲁南地区市场主流价2310元/吨,环比跌80元/吨。

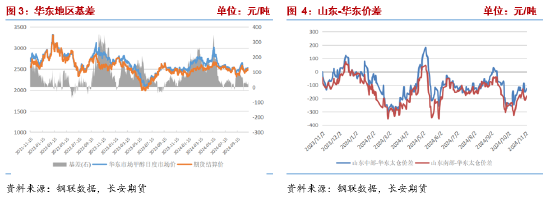

华东地区基差走弱,伊朗装置停车虽有缓解未来港口高库存预期,但近期到港量依旧维持高位,且港口与内地仍有一定套利空间,压制港口现货价格。

二、供给端:供给宽松,冬季限气影响逐步显现

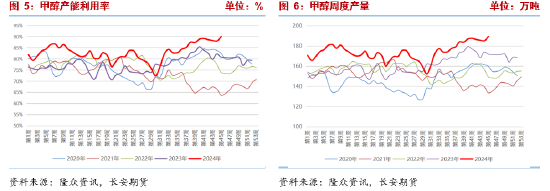

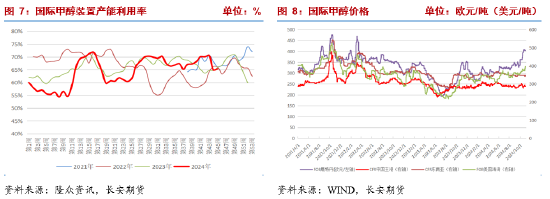

根据隆众资讯甲醇日产量数据统计,10月国内甲醇产量825万吨,较9月大幅增加8.66万吨,增幅1.12%,10月日均产量26.63万吨,较9月增长0.6万吨,增幅2.3%。10月国内甲醇装置产能利用率持续提升,截至11月8日的当周,国内甲醇装置产能利用率已由月底的87.31%提升至90.03%,累计增长2.71个百分点,当前装置产能利用率及周产量均为近年来新高,整体供应充足,近期装置运行基本平稳,计划停车检修装置和计划重启装置数量均相对有限,不过前期重启装置产能兑现,甲醇供给仍有增量,后市主要扰动来自于华北地区环保限产及西南地区冬季天然气限气,多集中在11-12月,落地情况仍待跟进。

海外装置开工率由67.23%降为65.36%,10月下旬一度上涨至70.60%,但随后伊朗多套装置突然停车,据隆众资讯消息,伊朗部分装置因限气停车(Marjan165万吨/年、sabalan165万吨/年、Arian(BCCO)165万吨/年装置停车)或降负(Kaveh230万吨/年),伊朗限气一般集中在12月-来年1月,本次停车提前,若持续将影响11月进口量,后续情况待跟进。价格方面,国际甲醇价格上涨,其中欧洲地区甲醇价格大幅上涨,主要是区域内停车装置较多导致库存下降,供需缺口不断扩大,此外北美装置运行也不稳定,随着冬季的到来,海外限气装置将有所增多,供给收缩支撑国内港口价格。

三、需求端:终端需求不振

10月为化工品传统消费旺季,但需求端并未有超预期表现,下游入市偏谨慎,刚需采购为主,接货意愿不强。

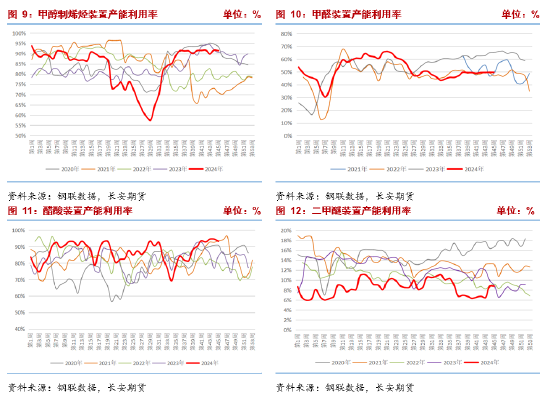

主力下游方面,10月虽有浙江兴兴等装置临停对MTO装置需求产生扰动,但整体看MTO装置运行较为稳定,产能利用率始终维持在90%左右,不过进一步增长空间有限,从利润角度看,MTO装置多处亏损状态,尤其是华东地区外采装置,不过较9月中旬已有改善。截至11月8日当周,MTO装置产能利用率91.46%,较9月底上涨1.43个百分点,10月MTO装置周均产能利用率与9月基本持平。

传统下游多个品种处消费旺季,从装置运行情况来看,传统下游需求表现好于9月,多个品种产能利用率上涨。醋酸装置重启较多,10月装置周均产能利用率环比提升9.27个百分点,醋酸下游产能利用率虽也有提升,但远不及醋酸装置开工提升速度,供需有所失衡,厂家降价出货,不排除后市负反馈可能。甲醛10月装置周均产能利用率环比提升1.46个百分点,需求同样乏善可陈,全国各地板厂开工水平依旧不高,且随着气温的降低,下游将步入季节性消费淡季,需求难有增长。二甲醚10月装置周均产能利用率环比下降0.46个百分点,下游补货需求一般,市场交投氛围不温不火。截至11月8日当周,醋酸装置产能利用率93.26%,较9月底增长5.06个百分点,甲醛装置产能利用率49.66%,较9月底增长0.21个百分点,二甲醚装置产能利用率8.8%,较9月底增长2.06个百分点,MTBE装置产能利用率51.88%,较9月底降低2.44个百分点。

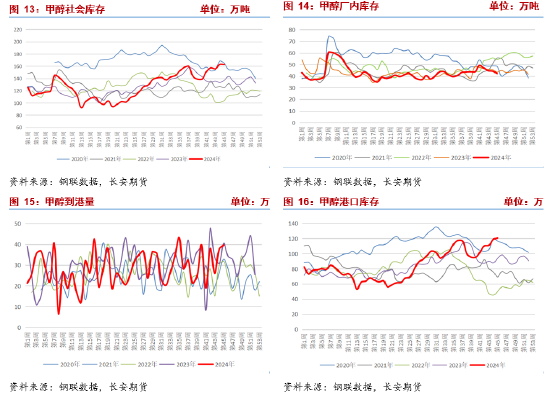

四、库存:港口持续累库,关注海外供给收缩影响

库存方面,10月以来甲醇港口库存再度上涨,除国庆假期外,其余时间到港量均维持在相对较高水平,下游提货需求表现一般,港口库存持续回升,截至11月8日当周,甲醇沿海港口库存120.64万吨,为历史同期新高,同时也是年内高点,高库存压制甲醇期现基差,近期甲醇计划到港量仍较高,港口库存仍有上行可能,伊朗装置停车的影响预计将在11月下旬至12月体现,预计届时港口库存压力将有所缓解。生产企业库存下降,盘面有所波动,但生产企业积极降价出货,故订单表现尚可,随着签单的不断执行,生产企业库存压力不大,故仍有生产积极性,截至11月8日当周,甲醇生产企业厂内库存42.135万吨,较9月底减少1.55万吨。

五、成本端:旺季来临VS库存安全,煤价涨跌两难

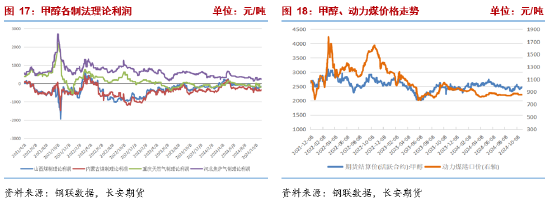

成本方面,甲醇各制法装置利润涨跌互现,煤制装置亏损有所收窄,天然气装置亏损扩大,焦炉气装置盈利增加。煤炭方面,10月至今动力煤价格大稳小动,尤其10月下旬以来基本稳定,市场观望情绪较浓,成交一般,坑口煤价探涨,降温带动市场情绪,矿方库存压力不大,降价意愿不强。供给端,钢联最新462家动力煤样本矿山产能利用率97.4%,环比增1.4个百分点,日均产量585.4万吨,环比增8.6万吨,拉长周期来看,样本动力煤矿山开工率窄幅震荡,且处年内相对高位,市场供应基本稳定。需求方面,天气转冷,取暖需求增长,北方地区将于下周开始集中供暖,热电厂日耗有增长预期,但目前电厂库存水平较高,采购积极性并不高。进口煤市场暂稳,贸易商挺价情绪较强,报盘坚挺,11月5日印尼镍矿商协会总秘书透露印尼计划效仿此前的镍矿出口禁令,对包括煤炭在内的12种矿产资源以及16种非矿产商品实施新的出口禁令,短期内或带来情绪扰动,但以煤炭出口在印尼财政中占据的比重来看,落地可能性较小,关注后续消息;工业品“金九银十”即将结束,非电行业采购需求走弱,支撑力度一般。整体来看,动力煤产能有所释放,印尼出口禁令消息仍待进一步跟进,需求端主要受降温与冬储情绪影响,不过电厂实际采购情绪并不紧迫,非电需求即将走弱,动力煤目前基本面支撑一般,涨跌均有限制,关注天气及商品市场情绪变化。

10月假期归来,国际油价高开低走,此后持续震荡。上周美国大选出炉,特朗普再度当选,从其施政方向看对国际油价涨跌均有影响,一方面其支持俄乌冲突缓和和主张发展传统能源利于美国油气增产,压制油价,另一方面其对于伊朗和委内瑞拉等石油产出国的态度或推升油价上涨。近期来看,OPEC+推迟增产在供给端对油价形成支撑,但时间有限,同时飓风拉斐尔造成的供应中断预期正随着其轨迹和强度的改变降低,同时美元走强压制油价。

上周美国大选出炉,美联储如期降息25个基点,全国人大常委会第十二次会议落幕,财政部公布12万亿化债政策,金额符合预期,但结构有所不同,未涉及地产及消费刺激,略不及市场预期,同时宏观政策落地后,部分获利盘了解,商品盘面下挫,未来仍有政治局会议、中央经济工作会议及两会,仍有政策预期交易驱动。

八、结论:宏观事件落地,产业面有利多驱动

10月以来甲醇走势与大多数商品走势趋同,但10月下旬至11月初,甲醇表现相对强于其他化工品,从产业面来看,目前国内甲醇产量仍处高位,后市虽有气头装置降负预期,但以当下产量水平及今年限产力度看,预计减量幅度有限,海外供给则有较强不确定性,伊朗多套装置因限气提前停车,若仍维持该状态,将影响11月下旬以后进口量,进而影响港口库存,支撑现货及01合约价格,需求端并无太多超出往年情况,MTO装置进一步提负空间有限,传统下游机将步入消费淡季,且终端需求表现一般,上周宏观事件落地,部分多头获利了结,不过对化债政策不宜悲观,关注市场定价方向,同时结合甲醇供给端可能的减量,建议逢低试多。仅供参考。

长安期货:张晨

2024年11月11日

张晨,长安期货煤化工研究员,对煤炭及其相关产业有系统的理论学习经历,进入期货市场以来,主要负责动力煤及煤化工相关品种的研究工作,善于从政策导向与基本面分析行情趋势,具有丰富的专业知识和较强的逻辑分析能力。

评论